資本主義の世の中ですから、日本人の頭の中も毎日お金の問題でいっぱいですね。

堅実な生活を送りたいと思っている人でも、リーマンショックのような劇的な金融危機の影響は突如としてやってきますし、税金面での対策で四苦八苦せずにはいられない状況にある人もおられるかもしれません。

いずれにしても、これを読んでいるあなたも少なからず『お金がない…どうしたらいいの!?』という問題に直面する可能性はあるかと思いますので、週3日の仕事で月収100万円以上を稼ぐFUMIが、お金がないときに極力するべきでないことと、やるべきことを具体的に根拠を挙げながらお伝えしていこうと思います。

以下のポイントに沿って行動していけば、お金がない状況からお金をたっぷり生み出せる思考へと切り替えることができますよ◎

目次

お金がない場合にするべきでないこと

お金がない時にやってしまうかもしれないありがちな行動で注意しなければいけないことをまずはお伝えしますね。

① サラ金に手を出す

ここで言う「サラ金」とは、「サラリーマン金融」の略で、主にサラリーマン・主婦・学生を対象とする、担保無しの高利でお金を貸してくれる消費者金融のことです。

最近では芸能人がCMにも出ているので、親近感を感じやすく気軽にお金を借りられるのでは?と思う人が多いんですが、あなたはいかがですか?

大体1000万人が利用している、なんていう統計すらありますΣ(´∀`;)スゴッ

・https://www.jicc.co.jp/company/jicc-data/index.html#kameikaiin

ちなみに、FUMIは自己アフィリエイトで金融系カードを作って何万円か稼いだことならありますが、直接お金を借りたことはないです。…どうでもいいですことですね、ハイ(笑)

大手でいくと、こういう会社(↓)ですが、どれも見たことがあるものばかりじゃないでしょうか?

| アコム | アイフル | モビット | ノーローン | プロミス |

|

|

|

|

|

| 金利 3〜18% |

金利 3〜18% |

金利 3〜18% |

金利 4.9〜18% |

金利 4.5〜17.8% |

こういう所ならお金をすぐ借してくれるので(年収の3分の1までが限度)、金欠に陥った場合は、気軽に利用できるんじゃないの?と考える人が多いわけです。

ただ、一時的に金銭を工面できるというメリットはあるものの、「借金が増える」ことに変わりはないわけで、、、更に負担を抱えることになってしまいます。

しかも、先ほどの表をもう一度見てもらえるとわかると思いますが、サラ金の金利はとてつもなく高いんですよね。

仮に、アコムで100万円を借りて24ヶ月で返済すると計画した場合、毎月48,486円の支払いになって、利息分を含めると16万円以上も多く出費する可能性が出てきちゃうんです。

16万円・・・て、かなり大きい額だと思いませんか??

たとえ毎月頑張って節約したとしても、サラ金に頼ってしまっただけで、節約した分が一気にパーになっちゃうくらいの、恐らくそれ以上の損失を被ってしまいます。

なので、どうしてもお金が今すぐ欲しいなら、こうした所で借りるのではなく、銀行から借りたほうがまだマシです。

消費者金融では100万円超だと金利が15%くらいになりますが、銀行カードローンであれば12%以下の条件に抑えられるからです。

できるだけ金利を下げて負担を減らしていくほうが得策なんですね。

まあ、銀行に切り替えれば、審査が更に厳しく、貸してもらえる額も少なくなるかもしれませんけど、逆に言えば銀行はその人に見合った額、つまり返済能力でまかなえる分だけを貸してくれるので比較的安全だというメリットもあります。

ただ、いずれにしても、お金がない場合、或いはお金を増やしたい人生にコミットするのであれば、まずは「借金」という選択を選ばないことですね。(※ あくまでも「生活レベル」の話であって、ビジネスの融資はまた別の話。)

サラ金だけではなく、車のローンとか、家のローンなんかも同じです。

「ローン」と付くものにはどれも「金利」が付くので、これを背負っているかぎりお金はほとんど増えなくなります。

早めに家を買いたい場合などもそうなんですが、頭金を多くしておくとか、繰り上げ返済を計画するなどして、極力「金利」という穴を塞ぐようにすることが重要です◎

② 宝くじをむやみに買う

金欠時に宝くじを買うこともあなたのためには決してならないのでお勧めしません。

『決して』と敢えて書いたのには理由があります。

もちろん、お金に余裕がある状況なら、【夢】を買うつもりで宝くじを買うのは理解できることですし、家計をむしばまない程度であれば問題はないのかもしれません。

でも、ほとんどお金が底をついているなら、全財産を注ぎ込んでまで宝くじに望みをかけることは絶対にしないほうが良いです。

TVCMや雑誌の広告を見ていると、『ひょっとすると、自分も7億円当たって生活が一発逆転できるかも…』なんて感じてしまうかもしれませんけど、そうした反応は広告のイメージ戦略にまんまとハメられている状態です。

7億円宝くじの当選率はどれくらいかご存知ですか?

パーセントにすると、0.000005%。

これは東京ドーム(5万5,000人収容)363個の中から、たった1人が選ばれるのと同じ確率なんです。

さしづめ針の穴にラクダを通すような世界だということですよね。。

なので、宝くじに儚い夢を託すよりも、残った元手でもっと現実的な対策をした方が良いわけです。

その辺の対策は後半のほうで取り上げますので、楽しみにしていてくださいね◎

③ 家族や友達にお金を借りる

誤解がないよう先にお伝えしておくと、結婚や学業といった大切なイベントのために家族へお金の支援を依頼するのは特に問題はないと思います。

そうした行事は社会的に見ても理解できることですし、今後の当事者を飛躍させるものとなりますから、後日ちゃんとお金を提供してくれた親に対して報いることもできるからです。

なので、お金を提供する側にとってもそれは積極的な投資となり得ます。

ここで問題なのは、いわゆる日常生活で頻繁にお金を使い果たしてしまうだらしない人間が安易に親や友達から借りるようなケースです。

大切な家族や友人は困ったときに頼りになる味方ですから、ついついお金のことも相談してみたくなる気持ちはわかります。

ただ、お金の問題は他の問題と違い、容易に人間関係を破壊しかねないので、1番大切な家族や友達からお金を借りることには相当なリスクが伴います。

僕は二度ほど『友達』からお金を貸してほしいと頼まれたことがあります。

1回目は小中学校の同級生で、久しぶりに家に遊びに来てくれたと思ったら、5分もせずにお金の話題になって興醒めしてしまいました(´∀`;)ソッチカイ…

もう一人は仕事上で知り合った30代の男性でとても物腰が柔らかく人格的に素晴らしいと感じていたのに、お茶に誘い出してくれたある日、お金を貸してほしいと言われちゃったんです。

そう頼まれた側からすると、正直、『とても悲しい・・・』気持ちになりましたし、この人とはこれ以降 距離を置かないと『ヤバイな・・・』とも思いました。

僕からすれば、彼らの話を聞いている限り、「楽して安易にお金を使いたい人」にしか見えなかったんですね。

普通に働けばお金で困ることはないのに、『働くことすら放棄している…』と感じずにはいられなかったんです。(※ あくまでも「彼ら」に限ってですが。)

こうした経験談からもご理解いただけるかと思いますが、家族や友達から安易にお金を借りようとすると、ほとんどの場合、それまでの関係性ではいられなくなります。

日本には『金の切れ目は縁の切れ目』という言葉もあるくらいですし、他の国にも「貸し借りは友情を損なう」「人の足を借りたら,その人の指示する所へ行くことになる」といったことわざもあります。

負債を抱える人は,貸主の奴隷のような状態になって、自分のしたいことを自由にできなくなる可能性すらあります。

たとえ夜逃げを画策しても、結局は真の自由を楽しめなくなる人生を送ることになってしまうでしょう。

なので、人からお金を借りるという行為は,問題の手っ取り早い解決策などではなく,最終手段とみなすくらいのほうが良いわけですよね。。

お金がない場合にできること・やるべきこと

ここからは、お金がない時にできる対処策で効果的な方法を取り上げますね。

さらっと書いていきますが、どれも先人が成功してきた方法なので「本質」です◎

① まずは節約から始める

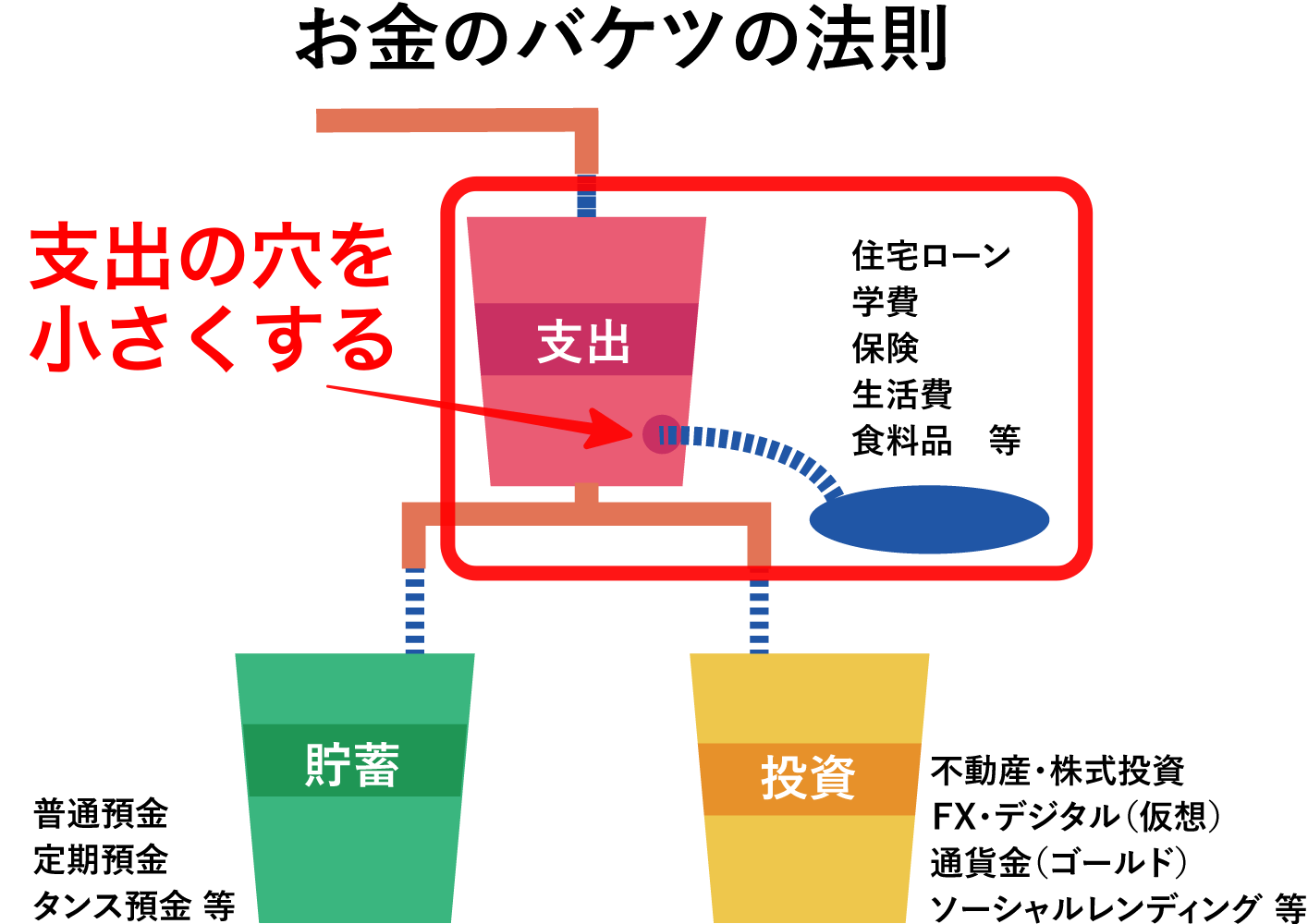

お金がないときは、まずお金が出て行く流れを解明して、支出というバケツの穴に蓋をすることが何よりも先決です。

これ以上「お金がない」状態を悪化させないために、まずはお金を失う原因を見直して、できるだけ縮小させていきます。

特に、スマホ代や保険代などの「固定費」を見直してみると、毎月合計で万単位の節約を実現できることも少なくありません。

格安SIMに変えたり、今入っている保険が本当に必要なのかよく再検討してみましょう。

また、すでに金利が伴う借金をしている状況なら、貯金をすることよりも繰り上げ返済を利用して優先的に借金を返すようにします。

貯金で得られる利子よりも借金で失う金利のほうが圧倒的に大きいからです。

この考えは、前述した車のローンや家のローンにも当てはまります。

現金は最小限生活できる範囲内で所有しておけばOKで、まずはとにかく借金をなくすことがお金を増やす上では正解の道なんですね。

収入が増えると、それに応じて支出も増えがちになり、いつのまにか豪華な暮らしぶりになってしまう人もいますが、もしあなたがそのような状況で「お金がない」問題に直面しているのであれば、努力して家賃・食費・交際費いずれの面でも一旦レベルを下げることが重要です。

一度レベルを上げたものを下げたくない気持ちはわかりますけど、再びお金を多く生み出せるまでの対処策としてそう決意しましょう。

節約の効果的な方法については、他の記事でもわかりやすく解説していますので、そちらを参考にしてみてくださいね。

② ネットオークション等で物を売る

前に流行った「断捨離(だんしゃり)」じゃないですが、周りを見渡してみて不要なものがあったら潔く処分しましょう。

今はメルカリなど転売のインフラがとても充実していますよね。

そうしたものを活用してバンバン売ってお金を産み出し、身軽になることも良い方法です。

③ アルバイトや日雇いの仕事で工面する

お金がない場合には、とりあえず働くことです。当たり前ですね(笑)

「時給の良い仕事はないかなぁ」と探すのは当たり前の感覚ですが、全体の拘束時間などを考えると、在宅でできる仕事のほうが割に合っていると気づいた人もいます。

自分の希望にあった仕事を見つける上では、以下の記事を参考にしてみてください。

【在宅ワーク求人募集26選】主婦も妊婦も地方の人も働こう

【在宅ワーク求人募集26選】主婦も妊婦も地方の人も働こう

ばれない?副業おすすめランキング!稼ぐ方法〜確定申告まで大解説

ばれない?副業おすすめランキング!稼ぐ方法〜確定申告まで大解説

④ 仕事の生産力・スキルを上げる

ここでお伝えしたいのは、ただ働くということではなく、働き方を工夫することで「価値のある・重宝される従業員」になりましょう、ということです。

そうすると、今のお金を増やせるだけでなく、将来的にも収入を増やしていくための道が開かれるようになるからです。

普通の人よりも抜きに出るには、

- 長い時間を費やす

- 熱心な態度で働く

- 上司に進んで協力する

- 自分の業績を上げ、上手にアピールする

といった方法が功を奏します。

ビジネス面で自分のセルフイメージや価値を上げるには、自分が携わる会社の「利益」を上げる直接的なサポートができる人材になることが重要です。

そうなる(大々的にお金を生み出す)には、マーケティング・利益をもたらすアイデア・セールス・管理面で、自分のビジネススキルを伸ばすことが大切です。

コンビニや郵便局、テレアポなど、いわゆる簡単に人材の取り替えがきくような仕事では給料の大幅アップは見込めませんが、あなたがもし劇的に収入を増やしたい場合には、以上の方向性で努力しなければいけません。

スキルを身につけるために専門の学校に通うのも一つの方法ですが、それよりも大切なのは人脈を作ることです。

コネとも言えてしまいますが、すでにそうした面で成功している人を探し、関係を築き、サポートを求め、手伝いをしながら、確実に自分の貢献度を利益創出型に方向転換させていくわけです。

⑤ 収入が枯渇しない仕組みを作る

「毎月収入はあっても月末になると金欠になる…」こういう悪い循環を繰り返す人もいますよね。

そのような場合は、これまで取り上げたように節約をしたり、本業の収入を上げる努力をすれば経済面では楽になれます。

でもどうせだったら、「自動で収益が発生する仕組みがあったらいいな」とは思いませんか?

僕たちの身近にある仕事は、自分の時間を切り売りして稼ぐ「時間給」のビジネスばかりです。

コンビニ・郵便・配達・ティッシュ配り・レストラン・・・など、何でも1時間〇〇〇円と、「自分の時間」と引き換えに対価をもらうという考えが主流ですよね。

でも、その同じ時間を「自動収益を得る仕組み作り」に費やしていくと、最初の数ヶ月はもちろん時間給のバイトのほうが儲かるんですけど、半年〜1年くらいすると形勢がまるっきり逆転して、いつの間にかほとんど作業をしなくてもほったらかしで収益が入ってくるようになってしまう・・・そんなことが本当に可能となります。

FUMI自身もそのビジネスモデルに気づいてから、そちらにシフトチェンジすることで、半年ほどで10万円の報酬が自動的に入ってくるようになり、1年半後には100万円を超えるまでになりました。

もしあなたがこういう話を初めて聞いたのであれば「詐欺だ」「怪しい・・・」と思われるかもしれませんが、少なくとも宝くじを衝動的に買うよりかは非常に現実的な手段となり得るので、もしそのようなビジネスモデルに興味が湧くなら、一度は真剣に勉強してみられることをオススメします。

僕はアフィリエイトというネットビジネスで起業し、週3日の作業で毎月100万円以上の収益を得られるようになりました。

なので、賢く働いてお金をできるだけスマートに稼ぐ方法をあなたにお教えすることもできます。

正しい知識とやる気さえあればあなたにも実践可能なので、よかったらアフィリエイトについても勉強してみてくださいね^^

最新サイトアフィリエイト講座のご案内

⇑ありえない3つの特典プレゼント付き⇑

⇑ありえない3つの特典プレゼント付き⇑